上次介紹完房地產第一種收入的IRR與ROI

第二種當然就是價差啦

每個國家都會有瘋狂追高房地產的時代

台灣也沒缺席

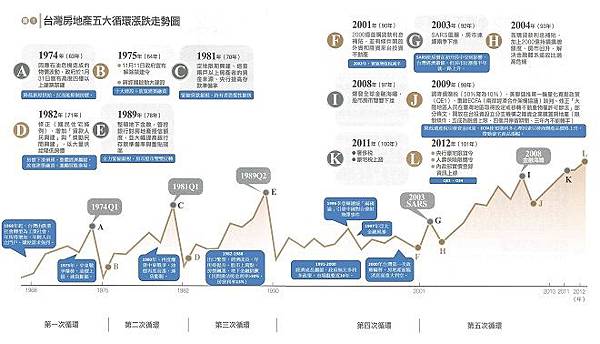

(圖片截自李同榮先生)

拉開50年房價走勢

1874、1981、1989、2003與2008都有高點

前三次的崩盤幅度大、速度快

後面就還好,主因是資金流速快、接手的人變多了

而2017年可以想成是第6波高點

接手的人也是不少,代表2018結構屬於淺跌

所以重點來了!

2018有價差市場嗎?

還能跟以前一樣,利用少少的頭款持有

再出租等價格好賣出換價差嗎?

站長用三個角度分析:

【一、實價登錄】

102年起開始的實價登錄

一開始被嘲諷為房價堆高的推手

主因是大數據量不足、配套未齊全

大家為了增貸,提高了登錄價格

但106年起,有注意房價的朋友

應該可以發現數據量開始穩定、真實

也就是說完成了《真!實價登錄》(有沒有很強的fu)

這個影響非常直接

你今天去7-11買飲料

上面貼著標籤寫25元,結果店員說50元

請問你會買嗎?

就算是自由交易市場

有定錨價就會讓市場價差不會太大

簡單說

你500萬買的房子

如果房子有編列在《真!實價登錄》中

就不用妄想能賣個1,000萬好過年了

(圖片截自網路)

【二、房地合一稅】

這個是目前真正的價差殺手

105年以後獲得並賣出的房子

必須課徵房地合一稅

稅賦如下

(圖片截自393公民平台)

舉例說明:

站長106年用500萬買入房產

107年避開了《真!實價登錄》

成功以800萬賣出

一年賺300萬,潮爽der?

NoNoNo

因為持有不滿一年

扣除當時購屋相關成本(抓40萬)

所以站長稅賦如下

(800 - 500 - 40 ) x 45% =117萬

300 - 117 = 183萬

瞬間獲利從55%變33%

更遑論有《真!實價登錄》下

500萬購入,600萬賣出就很厲害了

結果還是要課27萬的稅

實際獲利是 600 - 500 - 40 - 27 =33萬

6%......

可以確定站長不會為了6%操作房地產

【三、人口紅利】

過多認真的數據這邊就不燒大家腦了

只要知道,除了建商跟投資客

每個人擁有房地產的數量是有極限的

以目前台灣空屋率60%的情況

即便不再蓋房子,人口與薪資結構卻一直再減少

祖父母好幾塊地跟滿手房子是正常

父母輩大概一到五棟

我們大約零到三棟

而我們的後輩呢?

要不是承接家族房產,要不就是租屋一輩子

也就是說

人口與房屋比例已經失衡

未來房價,站長可以說會繼續淺跌

直到完成人口承接供需平衡

(圖片截自Startegy)

綜合上述結論

2018房價,站長建議自住朋友可以繼續等

105年前投資房產想賺價差的,可以考慮脫手

(如果IRR不漂亮的話)

至於105年後投資房產的......乖乖出租吧

最後用第三種房產投資收益收尾

其實房價雖然短期幾年不看好

但還是有幾個很好的特點

1.承租給特定人士、族群

這些人往往願意會高於行情的價格承租

2.預售屋市場還有些的操作空間

轉紅單、走暗門

3.法拍屋可以取得相對低價的房產

提高價差或IRR

4.沒有過高的槓桿壓力,房地產還是很好的實體財

可以度過更多金融危機與恐慌

祝福大家都能找到自己的房地產出路

以及新年快樂!

(圖片截自網路)

留言列表

留言列表