特許財務規劃師(FChFP)的角度

就是協助個人或家庭

針對各項人生財務需求做規劃

大方向是

(一)財務健診

(二)需求討論

1.房子車子

2.婚姻與孩子

3.父母奉養

4.醫療費用

5.退休規劃

6.理想實踐

7.稅賦與遺產

因應不同的收支與家庭狀態

給予不同的討論與建議

有別於一般理專或保險業務

特許財務規劃師必須

1.熟悉各項投資工具與風險

(絕不能只會賣基金或投資型保單)

2.找出客戶忽略的風險

(不然要規劃師幹嘛?)

3.具備完善公正的工具

(不能不同客戶卻規劃同樣商品)

(圖片截自網路)

今天呢,只是針對站長個人

覺得這個群魔亂舞的保險市場上

終於出現了久違的曙光

回歸真正保險意義與功能的商品

(讓站長擦一下眼角的淚水)

所以小小推薦一下

為了遵守金管會的規章呢

站長就不透露保險公司與商品名稱啦

稍微看看就好

適用對象:

1.需要高額壽險又能保本的人

2.想要預留遺產稅源者

白話講

走太早留給家人很多錢

活太久留給自己很多錢

有計畫地走,不讓國稅局騷擾家人

因為保險功能與功用太廣泛

今天也不一一介紹

根據經驗

保險是種說明時

客戶一直點頭,其實狀況外

不然就是吃個飯就忘光了的東西

(就是在說你,還不趕快請你的業務重新說明)

所以化繁為簡

簡單闡述這個商品的好處吧!

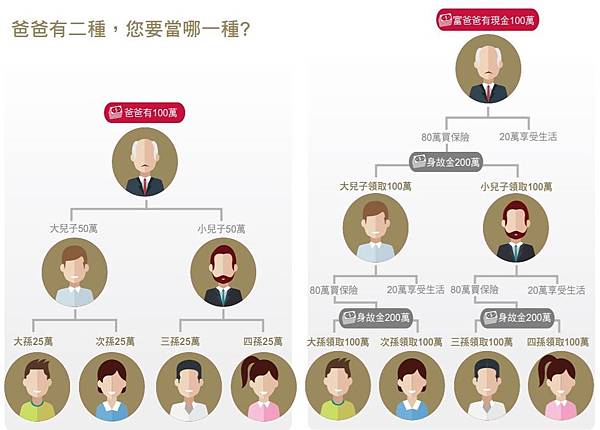

(圖片截自不懂保險,套)

以站長客戶個案為例

27歲的外科醫生,正要成家立業

事業剛起步,父母經濟無須擔憂

短期沒有買房或買車打算

目前最有價值的就是自己本身

計算出如果哪天突然離開了

(例如做功德做到過勞死?)

他希望留給家人300萬

投資屬性上是保守型

所以不愛投資型保單

雖然高保額,但隱藏手續費跟管理費

以及可能產生的虧損讓他敬謝不敏

常見的規畫有

A.30年定期壽險,保額300萬

案例平均保費12,000元/年

客戶如果年紀大,保費會很嚇人

B.20年儲蓄險,保額300萬

12年期以上儲蓄險具備保障價值

但保費近13萬/年(共繳20年)

如面臨未達豁免條件、現金孔急狀態

容易面臨墊繳、減額或是解約風險

再來介紹今天的主角

保費低於儲蓄險!

保本優於定期險!

壽險保額300萬

保費6.6萬/年(共繳20年)

20年期滿

總繳132萬保費

帳戶預定價值146萬

不動用情況,每年繼續複利滾存

而且

保額2,400萬以下,免體檢!

總結該商品:

1.保額高、保費低

2.內建1-6級豁免

3.結婚、生育或每5年,可申請提高保額25%

4.符合生命垂危,可一次申請保險金

5.具備信託功能,可指定受益人與分期給付

6.期滿開始真正增額(預定2.75%)

7.保單可以借款用於周轉

8.最高保額3億

好了,提示太多,快露餡了

趁該商品還沒下架前買幾張放好

不然根據站長經驗,理賠個幾張就會下架了

有錢人動不動就是買好幾億保額啊啊啊

有興趣的朋友,趕快去問你的業務這張商品吧

不然也可以詢問站長!

免費財務或保險諮詢

真的有興趣規劃的,再給予額外優惠

電話:0963-363060 (簡訊佳)

Line:ynhcat

請說是從部落格看見的喔,感恩

留言列表

留言列表